Расчет пенсии по старости

В течение последних лет система пенсионного обеспечения в России подвергалась изменению три раза, и для того, чтобы хотя бы приблизительно знать, какой размер выплат гражданин сможет получать в виде пенсии, требуется ориентироваться в законодательстве и в формулах того периода, в который производится расчет пенсии.

Несмотря на довольно большое количество информации в СМИ о реформировании пенсионной системы, для большинства так и остается неясной разница между трудовой, страховой и накопительной пенсией, многие не понимают, что такое пенсионный балл и премиальный коэффициент. Также граждане довольно скептически относятся к негосударственным пенсионным фондам (НПФ) — зачастую из-за слова «негосударственный». Но самым острым вопросом все равно остается расчет размера пенсии.

Как рассчитывается пенсия

До 2015 года пенсионное обеспечение трудящихся граждан и членов их семей регулировалось Федеральным законом от 17.12.2001 N 173-ФЗ. Трудовая пенсия по старости (именно она является самым распространенным видом пенсии) состояла из двух частей — накопительной и страховой.

Однако в 2013 году были приняты два закона, которые фактически отождествили понятия «трудовая» и «страховая» пенсия.

- С 1 января 2015 года гражданам, имеющим страховой стаж и подходящим по некоторым условиям, выплачивается страховая пенсия.

- В некоторых случаях (зависит от решения самого гражданина) она дополняется еще одной самостоятельной выплатой — накопительной пенсией.

Порядок и условия назначения данных пенсий обозначены в Федеральных законах N 400-ФЗ и N 424-ФЗ (соответственно для страховых и накопительных пенсий).

Основными изменениями, которое привнесла пенсионная реформа 2015 года стали новая формула расчета пенсии, а также требования к будущим пенсионерам. Согласно этим требованиям, для получения страховой пенсии по старости лицу необходимо:

- иметь в 2020 году страховой стаж (периоды, когда в Пенсионный фонд России поступали страховые взносы от работодателей) не менее 11 лет, причем до 2024 года включительно это требование будет возрастать на один год ежегодно;

- наличие необходимого количества пенсионных баллов (величина в новой формуле) от 18,6 в 2020 году и далее до 30 в 2025 году;

- достичь общеустановленного пенсионного возраста — 65 лет для мужчин и 60 — для женщин с учетом переходных положений закона о повышении пенсионного возраста (есть определенные категории граждан, имеющие право на досрочную пенсию по старости).

Новая формула расчета страховых пенсий

Для того, чтобы ориентироваться в новой формуле, необходимо, в первую очередь, разобраться в терминологии Федерального закона «О страховых пенсиях»:

- индивидуальный пенсионный коэффициент (ИПК или пенсионный балл) — специальная величина, зависимая от суммы страховых взносов (значит, и от зарплаты), которые уплачивают работодатели;

- премиальные коэффициенты — множители, созданные для мотивации граждан выходить на пенсию позднее, чем у них появились права на нее, работают по простому принципу: чем дольше не выходишь на пенсию, тем больше она у тебя будет;

- фиксированная выплата — гарантированная государством сумма, аналог фиксированного базового размера в законе «О трудовых пенсиях в Российской Федерации».

В общем виде новую формулу расчета страховой пенсии по старости можно записать следующим образом:

СП = ИПК х СИПК х К + ФВ х К, где:

- СП — размер страховой пенсии по старости;

- ИПК — сумма пенсионных баллов, накопленных на момент расчета;

- СИПК — стоимость индивидуального пенсионного коэффициента;

- К — премиальные коэффициенты (для фиксированной выплаты и пенсионных баллов имеют разные значения);

- ФВ — фиксированная выплата.

Величина индивидуального пенсионного коэффициента (ИПК)

Для лучшего понимания вышеупомянутой формулы важно знать, каким образом происходит подсчет количества пенсионных баллов:

ИПК = СВ / СВmax х 10,

где:

- СВ — страховые взносы, уплачиваемые работодателем по тарифу 22% от gross заработной платы, т.е. до вычета подоходного налога (на индивидуальном счете учитываются 16% или 10% в зависимости от выбора гражданина формировать накопительную пенсию или нет);

- СВmax — максимально возможный размер взносов, уплачиваемый со взносооблагаемой базы по тарифу 16%.

Обратите внимание, что ежегодно максимальная взносооблагаемая база индексируется, и в 2020 г. составляет 1 292 000 рублей.

Из формулы расчета страховой пенсии по старости видно, что ИПК является ключевой величиной, он формируется из страховых взносов, а значит, чрезвычайно важно иметь «белую зарплату» — быть оформленным по трудовому законодательству. Ведь чем больше официальная заработная плата, тем больше будет сумма страховых взносов, а с ней — увеличится количество пенсионных баллов, полученных за год.

Следует отметить и премиальные коэффициенты — инструмент реформы 2015 года, стимулирующий более поздний выход граждан на страховую пенсию по старости. Суть их в следующем: за каждый год, пока лицо не выходит на пенсию, имея на нее право (либо приостанавливает получение уже назначенной выплаты), пенсионер получает множитель к размеру фиксированной выплаты и количеству пенсионных баллов.

Стоимость одного пенсионного коэффициента в 2020 году

Согласно действующему законодательству, стоимость одного пенсионного коэффициента ежегодно индексируется. Традиционно это происходит 1 февраля на уровень инфляции прошлого года, но согласно нормам действующего закона при наличии необходимых средств у ПФР индексация может быть дополнительно проведена 1 апреля.

В 2020 году привычный порядок индексации изменился. Правительство решило проиндексировать страховую пенсию ранее установленной законом даты — 1 января. При этом, несмотря на фактический рассчитанный уровень инфляции 3% в 2019 г., повышение было выше — 6,6 в 2020 году. Таким образом, стоимость одного пенсионного балла с 1 января 2020 года составляет 93,00 рубля.

Насколько это много — судить довольно сложно: все-таки нужно учитывать регион, для которого производится расчет. Однако, если посмотреть на минимальные требования, предположим, 2020 года (а это 18,6 пенсионных балла), будет нетрудно догадаться, что данная стоимость не такая уж большая.

Значит, первоочередная задача будущих пенсионеров заключается в том, чтобы накопить как можно большее количество пенсионных коэффициентов, ведь даже в случае индексации стоимость ИПК принципиально не изменится.

Размер фиксированной выплаты

Фиксированная выплата (ФВ) представляет собой гарантированную сумму, добавляемую к страховой пенсии государством. Согласно ч. 8 ст. 10 закона № 350-ФЗ, размер фиксированной выплаты с 1 января 2020 г. составляет 5686,25 руб.

При определенных обстоятельствах и условиях размер ФВ может быть дополнительно увеличен. Этими обстоятельствами могут быть:

- наличие нетрудоспособных иждивенцев;

- установление I группы инвалидности или достижение 80-летнего возраста;

- наличие стажа от 15 лет на Крайнем Севере или районах, к нему приравненных;

- более поздний выход на страховую пенсию по старости (за счет премиальных коэффициентов).

Ниже представлена таблица, которая отражает зависимость величины премиального коэффициента для фиксированной выплаты от срока, на который гражданин задерживает или приостанавливает получение пенсионных выплат:

| Период, на который отсрочил обращение за пенсией, лет | Премиальный коэффициент для фиксированной выплаты |

|---|---|

| 1 | 1,056 |

| 2 | 1,12 |

| 3 | 1,19 |

| 4 | 1,27 |

| 5 | 1,36 |

| 6 | 1,46 |

| 7 | 1,58 |

| 8 | 1,73 |

| 9 | 1,9 |

| 10 | 2,11 |

Как видно из представленных выше данных, если не выходить на пенсию в течение 10 лет после получения на нее права, а, например, продолжать работать, то помимо дополнительного страхового стажа (а следовательно, пенсионных баллов), гражданин получит увеличение фиксированной выплаты более чем в два раза.

Но нужно понимать, например, что средняя продолжительность жизни мужчин в нашей стране — 66 лет, а ждать придется до 75 — насколько это рентабельно, каждый гражданин должен решить для себя сам.

Как рассчитать пенсию по старости самому?

Метод расчета страховой пенсии по старости, на первый взгляд, не сложен и состоит из следующих шагов:

- вычисляем количество пенсионных баллов исходя из gross заработной платы;

- в случае, если планируется не выходить на пенсию после получения на нее права, ищем в таблице коэффициентов нужный срок и умножаем количество пенсионных баллов и фиксированную выплату на соответствующие значения;

- умножаем стоимость одного индивидуального пенсионного коэффициента на количество баллов;

- складываем получившуюся сумму с фиксированной выплатой.

Однако вся сложность состоит в том, что такие величины, как фиксированная выплата, стоимость пенсионного балла и gross зарплата — величины непостоянные: если ФВ и стоимость ИПК только увеличиваются (индексируются), то заработная плата — меняется на протяжении карьеры многократно.

Поэтому любые расчеты относительно размеров будущей пенсии носят приблизительный характер и служат лишь ориентиром для граждан.

Гражданину Иванову после окончания ВУЗа в 2019 году предложили работу с 1 января 2020 года. Ему 23 года, официальная заработная плата будет 50 тысяч рублей в среднем до вычета налогов. Работать он планирует до самой пенсии. Накопительную пенсию формировать не будет. Рассчитаем размер пенсии, которую он сможет получать по достижении 65 лет:

- Рассчитываем страховой стаж: 65 — 23 = 42 года;

- Вычисляем количество пенсионных баллов, которые Иванов получит за один год: (50 000 х 12 х 0,16) / (1 292 000 х 0,16) х 10 = 4,64 балла, где

- 12 — число месяцев;

- 0,16 — ставка страховых взносов (16% при формировании только страховой пенсии);

- 1 292 000 — максимальная взносооблагаемая база в 2020 году.

- Умножаем количество баллов на количество лет, которые эти баллы будут формироваться: 4,64 х 42 = 195,04 баллов;

- Рассчитываем произведение количества ИПК и его стоимости (по данным на 2020 год): 195,04 х 93,00 = 18139,32 руб.;

- Прибавим к этому размер фиксированной выплаты: 18139,32 + 5686,25 = 23825,57 — это и будет размер страховой пенсии по старости, рассчитанный с учетом нормативов 2020 года.

Еще раз стоит отметить, что в расчете были применены значения величин на 1 января 2020 года. Учитывая индексацию как стоимости пенсионного балла, так и фиксированной выплаты, можно сделать вывод, что пенсия будет несколько выше, чем та, которая получилась в расчете (соизмерима с инфляцией).

Фото pixabay.com

Формула расчета накопительной пенсии

Реформа 2015 года выделила накопительную часть трудовой пенсии в самостоятельный вид пенсионных выплат. При этом у граждан появился выбор: формировать накопительную пенсию или нет. Если выбран первый вариант, то страховые взносы делятся: 10% от gross зарплаты идут на страховую пенсию, 6% — на накопительную. Кроме того, у будущих пенсионеров была возможность принять участие в государственном софинансировании пенсии и еще больше увеличить свои накопления. Однако с 2015 года прекратилась возможность вступления в программу.

Обратите внимание, что накопленные средства не индексируются государством и не защищены от инфляции, поэтому нужно внимательно отнестись к выбору организации, которая будет заниматься управлением капиталом.

Согласно статье 7 Федерального закона «О накопительных пенсиях» формула расчета накопительной пенсии выглядит следующим образом:

НП = ПН / Т,

где:

- НП — размер накопительной пенсии;

- ПН — сумма всех пенсионных накоплений в специальной части лицевого счета застрахованного лица (включая накопления, сформированные с помощью материнского капитала, государственного софинансирования и т.д.);

- Т — предполагаемый срок, в течение которого будет выплачиваться пенсия, равный в 2020 году 258 месяцев.

Сами взносы на накопительную пенсию зависят от заработной платы и составляют 6%.

У гражданина Петрова при выходе на пенсию сумма накоплений составила 300000 рублей. Чтобы вычислить размер выплат, требуется разделить количество пенсионных накоплений на период, который гражданин будет получать накопительную пенсию:

300000 / 258 = 1162,80 рублей.

Как узнать сумму пенсионных накоплений?

В эпоху сети Интернет и коммуникационных технологий существует довольно много способов узнать практически любую информацию. Не является исключением и информация по пенсионным аспектам:

- Сейчас можно рассчитать свою пенсию, не выходя из дома, записаться на консультацию в ПФР.

- И кроме этого — через личный кабинет на официальном сайте Пенсионного фонда России, а также через банк (при условии наличия у него соответствующих договоренностей) Вы можете узнать сумму своих пенсионных накоплений, которые будут использоваться для формирования Вашей накопительной пенсии.

Сколько надо работать, чтобы получить пенсию заданного размера?

Конечно, ответ на этот вопрос не может быть однозначным и зависит уж слишком от многих факторов — размера заработной платы и фиксированной выплаты, а также от стоимости индивидуального пенсионного коэффициента. Необходимо учесть и возраст, в котором гражданин выходит на пенсию, и будет ли он приостанавливать ее получение после ее назначения, держа в голове премиальные коэффициенты для вышеуказанных величин. Кроме того, есть надбавки за работу на Крайнем Севере и т.д. Поэтому расчет стажа, необходимого для получения определенной суммы, носит такой же приблизительный характер, как и расчет самой пенсии.

Для ответа на данный вопрос сначала требуется сформировать алгоритм, по которому будет высчитываться стаж:

- из размера пенсии вычитаем фиксированную выплату;

- оставшуюся сумму делим на стоимость пенсионного балла — получаем их количество;

- из формулы расчета ИПК высчитываем сумму страховых взносов;

- делим СВ на 0,16 и определяем, сколько требуется заработать за всю трудовую деятельность

- делим то, что получилось, на предполагаемую заработную плату, умноженную на 12 месяцев.

В случае, если требуется узнать не стаж, а требуемую заработную плату, в последнем пункте деление нужно провести на предполагаемый стаж.

Гражданине А и В хотят получать пенсию в 20 тысяч рублей. А твердо знает, что будет получать стабильную зарплату в среднем 40 тысяч рублей, а В — уверен, что будет работать до самой пенсии, ему 22 года. Сколько требуется работать А и какая заработная плата должна быть у В, чтобы они смогли получать желаемый размер выплат?

По гражданину А:

- 20000 — 5686,25 = 14313,75 рублей, где:

- 20000 — ожидаемый размер пенсии;

- 5686,25 — размер фиксированной выплаты на 1 января 2020 года.

- 14313,75 / 93,00 = 153,9 (количество баллов), где:

- 93,00 — стоимость одного пенсионного балла (руб.) с 1.01.20 г.;

- СВ = 153,9 х 1292000 × 0,16 / 10 = 3181420,8 (необходимая сумма страховых взносов в рублях для назначения желаемого размера пенсии);

- 3181420,8 / 0,16 = 19883880 (количество денег, заработанных А за свою трудовую деятельность);

- 19883880 / (12 х 40000) = 41,4 года — такой должен быть стаж гражданина А.

По гражданину В:

Т.к. мы уже знаем сумму, которую он должен заработать (19883880 рублей), остается разделить ее на количество лет, оставшихся ему до пенсии: 65 — 22 = 43 года. Теперь пользуясь аналогией, вычисляем необходимую для указанного размера пенсии зарплату:

- 19883880 / (12 х 43) = 38534,65 рублей.

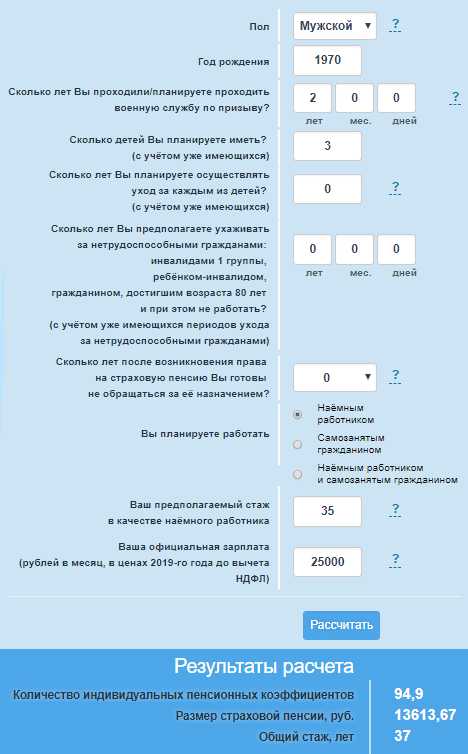

Расчет пенсии по калькулятору Пенсионного фонда

Итак, основными величинами, влияющими на конечный размер выплат, являются:

- «белая» заработная плата;

- страховой стаж;

- возраст выхода на пенсию.

Таким образом, расчет размера пенсии — дело чисто математическое: есть четкие формулы и алгоритмы, которые требуется использовать, чтобы узнать количество пенсионных баллов, необходимый стаж или заработную плату, которую необходимо будет получать для заданного размера выплаты.

Поэтому при всей кажущейся сложности современные технологии позволяют не прибегать к расчетам вручную — за граждан это могут делать специальные программы-калькуляторы.

Например, для расчета пенсии по калькулятору Пенсионного фонда вам потребуется лишь ввести исходные данные, такие как год рождения, официальная зарплата, вариант пенсионного обеспечения (тариф), количество воспитываемых детей, характер и сроки вашей трудовой деятельности — а калькулятор сам посчитает размер пенсии и выведет в течение нескольких секунд результат.

Но стоит понимать, что использование калькуляторов не дает понимания устройства пенсионной системы. Все нюансы можно понять только в том случае, если вникнуть в законодательство РФ.

Ответы онлайн-консультанта на вопросы пользователей

или

Комментарии (65)

Я ветеран боевых действий в Чеченской республике, принимал участие в контртеррористических операциях. Будет ли мне единоразовая выплата 5000 рублей? Или нет?

Здравствуйте! Меня интересует расчёт страховой пенсии по старости лицу, утратившему 30% трудоспособности при травме на производстве. Мне 71 год и трудовой стаж 34 года, моя пенсия 11200 р. Помогите, пожалуйста. Заранее спасибо)

Здравствуйте! Мне до пенсии еще 2 года, но уже сейчас меня интересует вопрос формирования и расчета моей пенсии. В приведенных типовых расчетах вся арифметика сводится к так называемым баллам, накопляемым на СНИЛСе. Это ясно. Мой вопрос таков: как мне рассчитать мою будущую пенсию, если у меня стаж 20 лет в СССР, на Украине? Как, каким образом мне советский трудовой официальный заводской стаж с разными зарплатами перевести в эти баллы? Искренне. С уважением.

Справку о заработной плате предоставить за любые 5 лет подряд.

Где вы пропадали 17-20 лет , после работы в СССР? Иметь в 2017 году страховой стаж (периоды, когда в Пенсионный фонд России поступали страховые взносы от работодателей) не менее 8 лет.

У меня срок выхода на пенсию в конце марта 2017 г. При начислении пенсии в ПФР использовали ИПК, который получился по данным до 30.09.2016 г. Почему в суммарном ИПК не учтены данные конца 2016 -начала 2017 г.? Можно ли пересчитать пенсию с учетом этих данных и когда?

У меня такая же история. Ни от кого не могу добиться объяснений, куда пропали 3 мес за 2016 год! Если кто-то может ответить, объясните, пожалуйста!

Здравствуйте! Правда ли, что я могу взять пенсию 2016 году умершего в мужа, только если я ухожу на пенсию в 2020 году? В браке мы были 34 года.

Мне тоже скоро 60, но не могу понять: почему для нас определен период до 2002 г. Например, у меня как раз после 2002 г. появился приличный постоянный заработок, а до этого я работал в разных автопредприятиях и тоже не дурака валял, но зарплата была невысокая. И вот теперь, прожив и проработав в этом городе всю жизнь, я получу пенсию порядка аж 7-8 тысяч. Это просто гадство какое-то. Становится обидно и жалко, что жизнь прожил честно. Спасибо. Мы, видимо, виноваты, что здесь родились.

Вы правы, только в России власти ненавидят свой народ, за чей счёт и живут эти нахлебники, а ещё учат нас ненавидеть запад, до экономики которого нам не дорасти никогда. Да и мерзким отношением к старикам нам не сойти с «пьедестала почета».

Это только в России возможно, что нынешняя власть, которая вытащила страну из *опы либеральной дерьмократии, в которую нас втащила «западная экономика» (читай — кредиты МВФ, которые евреи теперь пилят на Украине), терпит таких нахлебников и жертв западной пропаганды типа вас и так сильно поднимает уровень жизни в западной оккупации. Как говорится, Крыма нет, но вы держитесь.

К сожалению, нет времени Вас разубеждать. Скажу только, что те, кто выходит на пенсию «в западной оккупации» после 31.12.2014 не в восторге, мягко говоря, от начисленных им пенсий. Довольны только военные, чиновники-силовики и пенсионеры, успевшие уйти по украинскому законодательству до вышеуказанной даты.

Пропагандистка Лада, а ведь самое смешное, что на западе с «чудо-западной экономикой» те же немцы не могут себе позволить немецкий автомобиль.

Молодец, патриот! Без сарказма.

Поддерживаю, такая же ситуация у меня. Спасибо Вам! А ответа юриста на Ваш ворос до сих пор нет.

С 2002 года учёт стажа и зарплаты тоже учитывается, в виде «баллов». Только справки о ЗП не предоставляются, т.к. ведётся персонифицированный учёт взносов в ПФ. Если вы житель Крыма, то считают, что с 2002 года, если Вы работали, среднемесячная зарплата у Вас «была» 24,2 т.р. в месяц с января 2002 года по март 2014 независимо от реальной зарплаты (закон 208-ФЗ от 21.07.2014). Фишка российского законодательства еще в том, что при расчёте заработка действует ограничение коэффициента зарплаты — не более 1,2 (что это такое — погуглите).

Хочу получить ответ на этот заданный вопрос.

Действительно, пенсионеров в нашей стране не уважают и заботится никто не будет, по всей видимости. У меня родственница уехала в Норвегию, ей платят пенсию 2000 евро (при том, что это минимальная пенсия). Она живет как королева: забот никаких, ездит по разным странам, наслаждается жизнью… А тут концы с концами еле сводишь.

А вы почему не едете в Норвегию или ещё в какую-либо страну? Испытайте там себя, возможно вас оценят и забросают денежками. Я думаю, что в любой стране надо заработать пенсию (она и будет называться трудовая пенсия, а не социальная). Да, у нас в России (ооочень большой и многолюдной стране) не все довольны размером пенсии, видимо нет средств, чтобы пенсионное обеспечение было у каждого, как у «королевы». Странно, но все чаще слышишь, как рядовые пенсионеры (не королевских кровей) помогают детям, внукам квартиры покупать, да и сами на иномарках разъезжают. Видимо, кто жалуется и смотрит на запад, не хочет жить хорошо, а ждёт когда государство преподнесет и облабызает. Извините, без обид.

«Не хочет жить хорошо» — что это значит? Воровать нужно было? У меня официально коэффициент зр/зп при начислении пенсии в 2007 году был 2,4, а по закону должно быть не более 1,2. Т.е. я получаю только половину заработанной пенсии.

Причем недавно по ТВ обсуждали вопрос о свободных 5 млрд.руб. Наша страна 1/5 часть суши имеет 40% мировых полезных ископаемых, и мы вообще можем не работать. А мы работали, детей растили и учили, от налогов не уклонялись. И даже то, что заработано нам не выплачивают. Все по закону…

Просто в Норвегии нет такого числа миллиардеров, и богатые там платят высокие налоги, а не 13 процентов, как и мы. Вот в этом и разница.

Здравствуйте! Как рассчитать пенсию за 1978 — 1988 годы? И какой коэффициент от прошлой зарплаты? С праздником лета!

Кудрин предложил сократить численность пенсионеров. При таком раскладе можно проще — расстрелять их, чтоб не было нахлебников, нищих и больных. Как выразился Медведев, денег нет, но вы держитесь! Правительство не видит, как живет народ за гранью нищеты. С такими реформами появятся старики-разбойники и ворошиловские стрелки.

У вас формула неправильная.

(50 000 х 12 х 0,16 / 876 000 х 0,16) х 10 = 0,175…, а не 6,849.

6,849 получится если (50 000 х 12 х 0,16) / (876 000 х 0,16) х 10.

Спасибо! Естественно, (876 000 х 0,16) — это должен быть знаменатель в формуле.

У вас формула верная. По правилам математики внутри скобок сначала производятся все операции умножения и только потом операция деления. Но пенсионерам это, конечно, не поможет.

Все эти расчеты полная профанация, считайте как угодно и перечисляйте сколько угодно, пенсию больше 14-15 тыс. руб не получите.

Читала все это, все так запутанно. Хочу совет получить, как поступить… Работаю учителем 6 год, мне один раз Сбербанк предложил открыть у них накопительную часть, вот хочу узнать, есть выгода, если открыть накопительную часть или как? Если можно простым языком объяснить, какая пенсия выгодна: страховая или накопительная?

Я ОЧЕНЬ благодарен нашему президенту, Медведеву, «любимому» правительству и Госдуме за заботу о пенсионерах, в частности обо мне лично — мне назначили пенсию по достижении 60 лет аж в 3153 рубля!!! Меня просто распирает от гордости за зарплаты наших депутатов и «членов» Единой России — хоть они-то с голоду не помрут!

Скорее всего, в пенсионный фонд не поступали на ваш счет страховые. Обратите внимание на кого вы работали с 2002 года и как оформлялась ваша «белая» з/плата. А затем предъявите претензию к работодателю или к себе, далее обращайтесь за разъяснением к государству.

У меня стаж 40 лет, пенсия 14 т.р. Взносы были приличные. При расчете пенсии получился коэффициент 2,4, но мне сказали, что есть закон, что для расчета пенсии этот коэффициент берется не более, чем 1,2. Так что, если больше взносов платишь, все равно коэффициент возьмут 1,2. Если это не так, значит меня в пенсионном фонде обсчитали… Может надо идти в ПФ и требовать перерасчет?

Здравствуйте! Прочитала комментарии и страшно становиться — как жить на такую пенсию? Завтра самой идти в пенсионный, отправляют досрочно со службы занятости (ликвидация офиса)… ((

А вот так и живём. Нет, не живём, выживаем. Пенсия 7823 р., доплата от социалки — 700 р., общая сумма — 8523 р., на хлеб и воду пока хватает, а всё другое нам — простым смертным необязательно.

Ну и как, довольны назначенной пенсией?

Ни один госслужищий, ни один депутат не возмущается величиной пенсии. Вы свою пенсию продали за ваучеры, а сейчас сопли распускаете. Работать надо в 10 раз больше, если хотите в 5 раз больше получать пенсию.

Хальт, а где эти ваучеры, у кого? Дайте возможность каждому получать кто работает в 10 раз больше. На север может все поедим лет 20 поработаем? Сравнили нашу зарплату с ежемесячной зарплатой 75 тысяч и умножили на 10. Вот и сидеть всем на минимальной пенсии. Не зависимо кто работал 7 лет или 32 года. Надо же, кто придумал эту «формулу»? Собраться да разобраться.

У мужа средняя зарплата 70 т., а пенсионные баллы не более определенных на каждый год и пенсия социальная 13 т., плюс 4805 фиксированная. Вот только что сидела подсчитывала, это только у депутатов пенсии в процентах от зарплат, а всем остальным — пенсионные баллы.

У меня стаж 40 лет, пенсия 14 т.р. Взносы были приличные. При расчете пенсии получился коэффициент 2,4, но мне сказали, что есть закон, что для расчета пенсии этот коэффициент берется не более, чем 1,2. Так что, если больше взносов платишь, все равно коэффициент возьмут 1,2…

Валентина, если вы из Москвы — бегом в МФЦ за региональной надбавкой до 17500 с 1 января 2018 года.

Хотелось бы знать, как влияет на пенсию совмещение в работе? Скажем, лет десять официальных отчислений в качестве предпринимателя в довесок к основной тоже официальной зарплате, как это учитывается?

18 августа исполнилось 55 лет. В настоящее время работаю. Предварительно (в апреле 2017) документы предоставила на начисление пенсии. Начало трудовой деятельности осуществлялось в Узбекистане (за проработанное время предоставила справку из архива). Инспектор Пенсионного фонда предоставленную справку не принял, сославшись на то, что Пенсионный фонд будет высылать запрос о подтверждении стажа трудовой деятельности.

Пенсионный лист не оформляется, специалисты говорят, без подтверждения стажа задерживается начисление пенсии. Вопрос: каков алгоритм начисления пенсии в таких случаях?

С 2017 пенсию начисляют по новой формуле? Еще в прошлом году в инете были доступны калькуляторы пенсии, которые работали по коэффициентам из выписки лицевого счета. Сейчас нигде не могу найти.

То есть получается, что я могу, пока есть силы и здоровье, отработать лет пятнадцать за высокую зарплату, а потом перейти на в четыре раза меньшую, но все равно потом получать приличную пенсию?

Полное вранье все эти расчеты! При назначении пенсии эти баллы на сайте ПФР (61,081) и окончательный расчет на 16.10.17 не совпадают — начисляют еще меньше, и правды не найдешь! 30 лет стажа, официальная зарплата немаленькая, а пенсия всего 9464,04 рублей! ПОЗОР ПФР!

Согласен на все 100%, начисляют еще меньше, и правды не найдешь!

Это полный бред, искать правду в такой системе!

«Обратите внимание, что ежегодно максимальная взносооблагаемая база индексируется, и в 2016 году составляла уже 796 тыс. руб., а в 2017 — 876 тысяч рублей».

А если во многих сферах заработная плата уже много лет НЕ индексируется, то реально население платит год за годом больше налогов! Например, у тех же работников ПФР оклады не меняются с 2008 года. Выводы делать вам…

Как рассчитывается пенсия? Заказала в ПФР расчет своей пенсии (это можно сделать один раз в год). Формула сложная, но суть такова. Из почти 39 лет трудового стажа учтено только 26 лет (до 2001 г.). Моя средняя заработная плата определяется как средняя по России с коэффициентом К = 1.2 (хотя на самом деле мой К = 2.67, но максимум считается только 1.2).

Стаж после 2001 г. не учитывается, т.к. расчет идет исходя из поступающих в ПФ страховых взносов от работодателя, но с 2015 г. они ограничены 3 баллами в год. Выходит, пенсию я получаю не ту, которую заработала при трудовом стаже 39 лет и приличной белой заработной плате, а какую-то среднюю по России, заниженную серыми зарплатами.

Хотелось бы подбодрить наших пенсионеров. Не знаю, как они самостоятельно защищают свои права без помощи более молодого поколения!

В УПФР города Новороссийска столкнулись с ситуацией, когда при расчете пенсии моей маме занизили трудовой стаж. Работала она в качестве ИП (2001-2002 гг.), оплачивала ЕНВД (имелись все квитанции), в который по закону уже входили отчисления в Пенсионный фонд.

При обращении о включении этого периода в расчет стажа ей сообщили, что в квитанциях указана информация о перечисленных налогах, а не о страховых взносах. Вызывали к ним и указывали на то, что вы отвоевываете «копейки», когда у других людей более серьезные суммы. Они сделали вид, что мы не правы, а в ЕНВД нет никаких пенсионных отчислений. В налоговой говорили: пусть они сделают запрос, и мы вышлем им все, что необходимо.

При повторном официальном обращении, нам вновь предложили приехать на очередную психологическую обработку. Мы предложили им дать ответ нам в письменной форме. И что вы думаете? Они все-таки включили часть периода в стаж (почему остальную часть не приняли, не понятно, но намудрили хорошо). То есть они изменили свое мнение по поводу наших налоговых отчислений?

Так что совет всем:

И большого терпения всем!

Пять лет подземного стажа, шахты (первый список вредности) + 17 лет в строительстве (по второму списку вредности). Трудовая открыта с 18 лет, исписана целиком, исписан также вкладыш, начат третий вкладыш. Общий стаж около 40 лет.

Итого насчитали 8600 руб. пенсию. Выкинули службу в СА, не засчитали учебу очную техникум + ВУЗ (инженеры и техники стране не нужны). Беспредел.

У меня трудовая открыта с 17 лет! Я после выпускного, прямо на следующий день вышла работать ученицей. Более 10 лет в культуре, затем где больше платят — в основном, торговля. Также исписана трудовая и открыт вкладыш. Общий стаж приблизительно — 39 лет!

В итоге пенсия 8377 руб. — это с доплатой до минимальной. Не вошла работа в бюро путешествий — не сдали данные в архив; работа в облшвейбыте и 1.5 года работы бухгалтером в ООО! Хотя в трудовой все записи есть и с печатями, естественно.

Я так и не поняла, почему не учитываются пенсионные отчисления работодателя после 2001 года?

Не понимаю, зачем нам нужны 400 депутатов и столько же помощников депутатов? А ведь среди них одни артисты, певцы, да спортсмены. Что они понимают в политике и в экономике? А зарплаты им подавай не 20 тысяч в месяц, а 500 тыс., да еще и льготы. А сколько среди них наркоманов, алкашей и черных риелторов на подобие М*** (слава богу не прошла в депутаты). А что в стране улучшилось? НИЧЕГО. Все пустили на самотек. В магазинах всего полно, но все секонхенд. Есть невозможно. После войны такого не было, как сейчас. А правительство на все закрывает глаза. Разогнать бы всех и заставить жить на 8 тыс. Вот тогда и начали бы работать. Не понимаю, почему президент не спрашивает ни с кого работу: с одного за ЖКХ, другого за сельское хозяйство, за дороги. Ему что, все равно?

Люди! Получается, мы все нищие с такими пенсиями, со стажем более 30 лет! Ужас.

Уважаемые друзья, скоро выборы! Вот по этому поводу и давайте делать выводы. Денег у нас в стране предостаточно, но ими нужно умно распорядиться, а кому распоряжаться — некому! А то, что мы пишем эти комментарии, так это не о чем.

Не на что не хватает пенсии, но рад и этим крохам, стараюсь пока есть силы работать. Хотел узнать почему у меня коэффициент 1,43, а пенсия вышла 9401 в 2014 году?

Вышел по возрасту, стаж 30 лет, сегодня получаю 12023 р.

Почему для начисления берут 2000 и 2001 год? И какая там должна быть зарплата для максимального коэффициента?

41 год стажа на автотранспорте, с белой зарплатой начислено почти 15000 т.р. в марте 2018 г.

Обязательно ли пенсионный лицевой счёт для перечисления пенсии открывать только в Сбербанке, или у меня есть выбор?

Отходил в море без малого 20 лет, набрал льготный стаж для выхода в 55 лет, но бац — не хватает общего трудового стажа для мужчины (25 лет). Все повыбрасывали из стажа — то отпуск без содержания, то не было отчислений… Сказали, в 60 лет приходить, и то если не повысят пенсионный возраст. Бардак полнейший в стране!

До пенсионного возраста вообще скоро будут доживать единицы! Чиновники устраивают геноцид!

Наш президент не понимает, что жизнь человека одинакова у всех, просто отношение человека к жизни разное. Но решать это должен каждый человек для себя сам. А у нас группа ушлепков решает за всех и в большинстве случаев в свою пользу. Накажет Бог Москву и москвичей, что работают на копейку, а жрут на рубль.

У меня трудовой стаж 31 год и 5 месяцев, всю жизнь бухгалтером работала (все официально, по трудовой). Начислили пенсию — 8800 рублей. Как жить на эту пенсию?

Я в шоке, позор правительству РФ! Им плевать на народ, а законы издают все под «себя» — у них свои интересы.

Вы приводите в своём репортаже (или как его иначе назвать, не знаю) неподходящий пример с подсчётом будущей пенсии Иванову, которому до пенсии ещё много лет, и всё сто раз изменится. Нужно приводить пример для тех, кто в 2019 году уйдёт на пенсию.

И ещё замечание: ниже вы посоветовали военнослужащему с военным стажем 12,5 лет уволиться и доработать на гражданке до общего стажа 25 лет для получения пенсии. Вы его обманули (конечно, не специально), так как при таком стаже военная пенсия полагается, если он имеет возраст 45 лет и если он увольняется из армии, а не приходит с гражданки в военкомат за пенсией. Поясняю наглядно: сначала нужно отработать на гражданке 12,5 лет, а потом отслужить в армии 12,5 лет, и иметь возраст на момент увольнения 45 лет.

Здравствуйте. Вопрос касается расчёта пенсии в части до 2002 года. Почему при расчёте пенсии в период до 2002 года без коэффициента ПФ использует минимальную пенсию в 185,33 р., а не по Закону № 573 от 14.06.1997 года, действующему до июня 2002 года, где минимальная пенсия при назначении полной пенсии считается в размере 80% от прожиточного минимума пенсионера?