Гарантированный пенсионный план

В 2021 году в России планируют ввести новую систему добровольных пенсионных накоплений — гарантированный пенсионный план. Эта программа должна заменить собой фактически неработающую в России систему накопительных пенсий. Разработкой законопроекта о ГПП в течение нескольких лет занимался Минфин и ЦБ РФ.

В ходе долгих обсуждений концепция гарантированного пенсионного плана неоднократно корректировалась. Изменялась как суть программы, так и название (изначально она называлась «индивидуальный пенсионный капитал»).

- В итоге Минфин и ЦБ остановились на такой системе накоплений, в которой сам участник решает, как формировать свой капитал и что делать с уже имеющимися пенсионными накоплениями. Проект предполагает, что участие в программе будет полностью добровольным.

- Стимулировать граждан к участию в программе будут предоставлением налоговых льгот. Такую же поддержку будут оказывать работодателям, решившим направлять взносы на формирование ГПП своих работников.

Гарантированный пенсионный план предусматривает несколько вариантов выплаты накоплений, которые тоже могут донастраиваться по решению участника программы. Это могут быть как ежемесячные выплаты в течение определенного срока, так и выплата всей накопленной суммы сразу. А в случае серьезного заболевания накопления можно будет получить досрочно и оплатить этими средствами свое лечение.

Несмотря на тщательную проработку всех нюансов гарантированного пенсионного плана, эксперты считают, что участие в программе не будет массовым.

Опрос среди россиян, проведенный в 2019 году, показал, что лишь 29% граждан согласны отчислять взносы на ГПП. Сказываются низкие доходы, а также недоверие к регулярно изменяющей системе пенсий в России.

Что такое гарантированный пенсионный план

Гарантированный пенсионный план (ГПП) – это новая программа добровольных накоплений, которая должна заменить собой систему накопительных пенсий. Суть ГПП заключается в добровольном отчислении части своего заработка в Негосударственный пенсионный фонд (НПФ) с целью увеличения в будущем своей пенсии по старости.

Основные принципы программы гарантированного пенсионного капитала:

- Участие в ГПП абсолютно добровольное — работник сам решает, перечислять ли взносы в НПФ или нет. Причем размер ежемесячного взноса тоже устанавливается работником самостоятельно.

- В ГПП можно перевести уже имеющиеся, но «замороженные» пенсионные накопления, сформированные по программе обязательного пенсионного страхования.

- Пенсионный фонд, в котором формируются накопления, выбирает сам гражданин. В дальнейшем разрешается изменять свой выбор и переводить накопленные средства в другой НПФ.

- В течение шести месяцев с момента подключения к ГПП можно отказаться от участия и забрать все уплаченные взносы.

- На сумму уплаченных взносов гражданам будут предоставлять налоговый вычет по НДФЛ. Также налоговые льготы будут предоставлять работодателям, направляющим взносы на ГПП своих работников — для них будет уменьшаться база по налогу на прибыль.

- Получить свои накопления можно будет в виде ежемесячных выплат (пенсионного плана) или забрать всю сумму сразу.

Концепцию гарантированного пенсионного плана можно представить в виде инфографики:

Суть гарантированного пенсионного плана

Нужно отметить, что законопроект о ГПП еще не одобрен, поэтому какие-то нюансы программы еще могут быть скорректированы. Но это, скорее всего, будет только точечная донастройка, так как общая концепция программы обсуждалась в течение нескольких лет и по сути является окончательным решением Минфина и ЦБ.

Законопроект о гарантированном пенсионном плане

Законопроект о новой системе добровольных накоплений разрабатывался в течение нескольких лет. В ходе подготовки изменялась не только сама концепция и суть программы, но и название, поэтому проект закона долго не публиковали. В ходе длительной дискуссии Минфин и ЦБ решили остановиться на проекте «гарантированного пенсионного плана». Законопроект от ГПП опубликовали 29 октября 2019 года.

Внедрить программу планируют уже в 2021 году, однако проект так до сих пор и не внесли на рассмотрение в Госдуму. Это значит, что внедрение ГПП в 2021 году остается под вопросом.

Будут ли в 2021 году рассматривать законопроект о ГПП или нет — пока неизвестно. Велика вероятность, что реформа накопительных пенсий снова будет отложена. Причиной может быть низкая заинтересованность граждан в участии в программе. Кроме того, к законопроекту поступило много замечаний от Агентства по страхованию вкладов, Минтруда и НПФ, что требует тщательной проработки.

Формирование ГПП

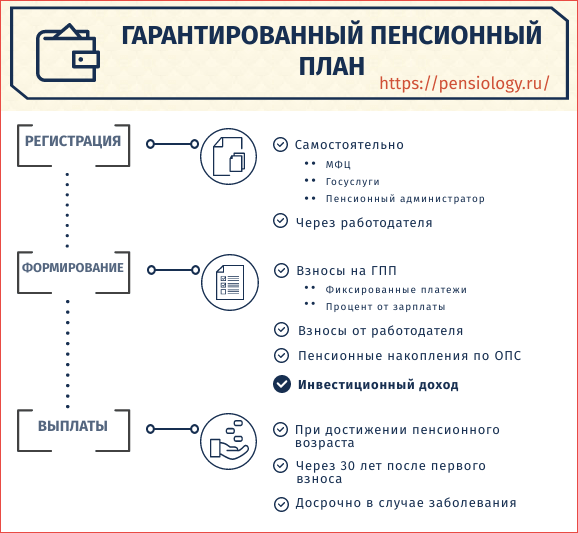

Законопроект о гарантированном пенсионном плане предполагает, что капитал будет формироваться за счет добровольного отчисления взносов, а также перевода имеющихся накоплений в систему ГПП (разумеется, тоже добровольного). Средства будут аккумулироваться в Негосударственном фонде (НПФ), который выбирается участником самостоятельно.

Граждане смогут подключиться к программе через работодателя или самостоятельно — через сайт Госуслуги или МФЦ. Программа не предусматривает обязательную автоподписку — только добровольное участие граждан.

Участник будет самостоятельно устанавливать размер ежемесячного взноса. Это может быть некий процент от заработной платы или фиксированная сумма. Пока законопроект не предусматривает каких-либо лимитов по взносам, но Минфин предлагает ограничить размер минимального взноса. Например, установить его в размере не менее 100 рублей, чтобы «люди не впадали в крайности и не переводили по 1 руб.».

Кроме того:

- В течение первых 6 месяцев со дня уплаты первого взноса можно отказаться от участия в ГПП и забрать перечисленные средства.

- Также участник может изменить размер взноса или приостановить перечисления на срок до 5 лет (по принципу «каникул»).

Средствами, полученными от граждан, будет управлять негосударственный пенсионный фонд (НПФ). Он будет инвестировать их в какие-либо проекты, при этом участник ГПП будет получать доход от инвестирования своих накоплений. Участник программы сможет изменить НПФ, в котором формируется его пенсионный план — например, перейти в НПФ с более высокой доходностью.

Обсуждается возможность закрепления в законе минимальной доходности от управления. Минфин предлагает закрепить в законе минимальную доходность не ниже 6,7% в год. Если же НПФ не обеспечит такую доходность, фонд должен будет компенсировать недостаток из собственных средств.

Участие в программе обязательное или можно отказаться?

В процессе обсуждения новой системы накопительных пенсий рассматривался вариант автоматического подключения всех россиян к участию в программе. Такой вариант автоподписки предполагался в программе индивидуального пенсионного капитала (ИПК), от которого впоследствии отказались — как раз по причине того, что он предполагал автоматическое подключение участников.

Гарантированный пенсионный план предусматривает абсолютно добровольное участие граждан. Можно подключиться и отчислять взносы, а можно не участвовать в программе. При этом никаких заявлений об отказе писать не нужно.

Нужно отметить, что решение отказаться от механизма автоподписки было принято после встречи авторов законопроекта с Президентом. Владимир Путин поддержал новую систему накопительных пенсий, но при условии, что участие в ней будет полностью добровольным.

Налоговые льготы за участие в ГПП

Гражданам и работодателям, участвующим в программе гарантированного пенсионного плана, будут предоставлять налоговые льготы. По расчетам Минфина, налоговые льготы для граждан и работодателей обойдутся бюджету примерно в 10 млрд руб. до 2030 года.

На сумму перечисленных работником взносов будут предоставлять налоговый вычет (13%). Однако вычет можно будет получить только на взнос, не превышающий 6% от зарплаты.

- Например, работник получает зарплату 50 тыс. руб., соответственно, ежемесячно он уплачивает НДФЛ в размере 50000 × 13% = 6500 рублей.

- Работник решает ежемесячно перечислять 2000 рублей в качестве взноса на будущую накопительную пенсию, то есть 4% от своего заработка. Это укладывается в предусмотренное ограничение — взнос меньше 6% от зарплаты. НДФЛ будут рассчитывать уже не от 50 тысяч, а от 48 тыс. руб. Подоходный налог в этом случае составит 48000 × 13% = 6240 рублей.

Для работодателей, софинансирующих будущую пенсию своих работников, тоже будут предоставлять льготы по налогам. Сумму уплаченных взносов будут вычитать из базы по налогу на прибыль организации.

Как будут выплачивать накопительную пенсию

Обратиться за получением выплат можно в двух предусмотренных проектом случаях (в зависимости от того, какой из них наступит раньше):

- При достижении гражданином пенсионного возраста. Сейчас законодательством предусмотрен пенсионный возраст 65 лет для мужчин и 60 — для женщин. Однако в Госдуме рассматривается законопроект, в котором предложено снизить норматив для участников негосударственного пенсионного страхования — до 60 и 55 лет соответственно.

- Через 30 лет с даты уплаты первого взноса на ГПП.

Кроме того, в случае тяжелого заболевания участник программы ГПП сможет досрочно обратиться за получением своих накоплений. При этом заболевание должно относиться к перечню социально значимых, определенных в Постановлении Правительства № 715 от 01.12.2004 г. Например, сахарный диабет, злокачественные новообразования. Размер выплаты будет определяться суммой, потраченной на лечение, но не более суммы накоплений в системе ГПП.

Проект предусматривает несколько вариантов получения накоплений.

- В виде ежемесячных выплат. В базовом варианте выплаты будут назначены на срок 15 лет, то есть в течение этого периода участник программы будет ежемесячно получать накопительную часть пенсии. Можно будет выбрать и иной срок выплаты — например, в течение 20 лет. Размер выплаты будет рассчитываться путем разделения общей суммы накоплений на количество месяцев.

- В виде единовременной выплаты всех накоплений. Все накопленные средства можно будет забрать сразу, но в таком случае потребуется заплатить 13% от суммы уплаченных взносов на ГПП. Это как раз та сумма, которая предоставляется гражданину в виде налогового вычета за участие в программе.

Остаток неизрасходованных накоплений будет наследоваться по общим правилам, их также можно завещать. Правопреемники в течение полугода после смерти гражданина смогут обратиться за получением накоплений по программе ГПП.

Фото pixabay.com

Что будет с «замороженными» пенсионными накоплениями

До 2014 года за счет обязательных страховых взносов в ПФР у граждан формировались пенсионные накопления, но затем их формирование было «заморожено». Участник программы гарантированного пенсионного плана может перевести эти накопления в новую систему.

- Если пенсионные накопления находятся в том же НПФ, в котором он планирует формировать свой гарантированный капитал, перевод средств осуществляется сразу же.

- Если же накопления находятся в другом НПФ или вовсе в ПФР (у так называемых «молчунов»), перевод средств осуществят через 5 лет после подачи заявления. Однако перечислять взносы на ГПП в выбранный НПФ можно будет сразу, не дожидаясь перевода накоплений.

Можно и не переводить накопленные средства в счет гарантированного пенсионного плана. В таком случае порядок их выплаты не изменится, получить их можно будет тремя способами:

- В виде срочной выплаты. Гражданин сам определяет, в течение какого периода хочет получать выплаты, но не менее 10 лет. Все накопления будут выплачиваться равными частями ежемесячно в течение установленного срока.

- В виде накопительной пенсии. В таком случае гражданин получает право на ежемесячные пожизненные выплаты. Размер выплаты рассчитывается как сумма накоплений, разделенная на период дожития (в 2021 году это 264 месяца, и ежегодно норматив увеличивается на 6 месяцев).

- Единовременно. Получить сразу всю сумму можно, если рассчитанная пожизненная накопительная пенсия будет меньше 5% от назначенной страховой пенсии. Выплачивать ежемесячно незначительные суммы нецелесообразно, поэтому все накопления можно будет забрать сразу.

Мнение экспертов о гарантированном пенсионном плане

Замминистра финансов Алексей Моисеев, курирующий проект ГПП, отметил, что предложенная система накоплений имеет ряд преимуществ перед теми же самыми депозитами. Он выделил следующие плюсы:

- Предоставление налоговых льгот по уплате НДФЛ.

- Социальный налоговый вычет в размере 120 тыс. руб.

- Застрахована вся сумма накоплений (по депозитам застрахованы суммы до 1,4 млн руб.).

- ГПП имеет несколько вариантов выплаты, а по депозитам можно снимать только проценты или закрывать вклад полностью.

- Нет возможности «поддаться соблазну», снять деньги досрочно, потратить на другие цели и поэтому не накопить на пенсию.

- По депозитам довольно низкие ставки, а по ГПП могут законодательно закрепить минимальную доходность.

В свою очередь, Юрий Горлин, замдиректора Института социального анализа и прогнозирования РАНХиГС, отметил, что предложенная программа не будет пользоваться массовым спросом.

- Во-первых, доходы населения не позволяют им направлять дополнительные средства на формирование будущей пенсии.

- Во-вторых, в среднем за годы работы НПФ доходность составляла 5-6% в год, а инфляция была порядка 8-9%. В свою очередь, доходность депозитов была на уровне с инфляцией. Кроме того, банки гарантируют фиксированную ставку, а в НПФ такого нет.

- В-третьих, гарантия сохранности накоплений касается только самой суммы накопленных средств. То есть в случае банкротства НПФ государство гарантирует возврат накопленных средств, но без компенсации накопленного инвестиционного дохода.

Ю. Горлин считает хорошим решением отказ от автоматического подключения к программе. Но теперь остается решить вопрос с предоставлением эффективных инструментов накоплений для граждан.

Мнение граждан

Летом 2019 года Левада-центр проводил опрос среди населения по предложенной программе гарантированного пенсионного плана.

- Опрос показал, что лишь 29% россиян готовы дополнительно отчислять средства на будущую пенсию.

- 63% граждан ответили, что не хотят делать дополнительные взносы сверх тех, что сейчас в обязательном порядке отчисляет работодатель.

Опрошенные граждане отмечали нехватку свободных средств, а также недоверие к системе пенсий, которая в последнее время много раз изменялась. Особое влияние оказала «заморозка» пенсионных накоплений с 2014 года, которую ежегодно продлевают.

Ответы онлайн-консультанта на вопросы пользователей

или

Комментарии (0)