Почему нельзя материнский капитал положить в банк под проценты?

Чем думает наше правительство! Почему до сих пор никто не додумался перевести мат. капитал в надежные государственные банки под проценты? Капающие проценты, а это примерно 2.5-3 тыс. рублей в месяц, можно было бы переводить каждый месяц на социальную карту — получилась бы ежемесячная выплата из материнского капитала, за год бы больше 30 тыс. набегало. И банку «длинные деньги», и народ доволен реальной гос. поддержкой в кризис, и сам маткапитал не тратится — его только через ПФР по заявлению использовать, как сейчас! А то что толку от этих единовременных выплат, которые ждешь каждый раз целый год, чтобы потом потратить за один день?

Судя по этому вопросу, многие до сих пор не понимают, что из себя представляют любые выплаты по программе материнского капитала. Здесь нужно четко уяснить себе с самого начала, что сертификат на маткапитал — это виртуальные деньги для их получателей (семей с детьми) и виртуальные обязательства для их гаранта (государства). Ровно до тех пор, пока владелец сертификата не подаст в ПФР заявление о распоряжении по предусмотренным законом основаниям!

Только после того, как по полученному заявлению работниками ПФР будет принято положительное решение об удовлетворении, деньги впервые обретают реальную форму: направляются из бюджета Пенсионного фонда, где они находятся единой нераспределенной суммой, конкретному получателю, и информация об этом на вашем «виртуальном счете» отображается в виде уменьшения остатка по сертификату.

Это уменьшение остатка по сертификату, по сути, означает уменьшение объема обязательств государства перед конкретной семьей. Таким образом, нетрудно оценить общий объем государственных обязательств по этой программе:

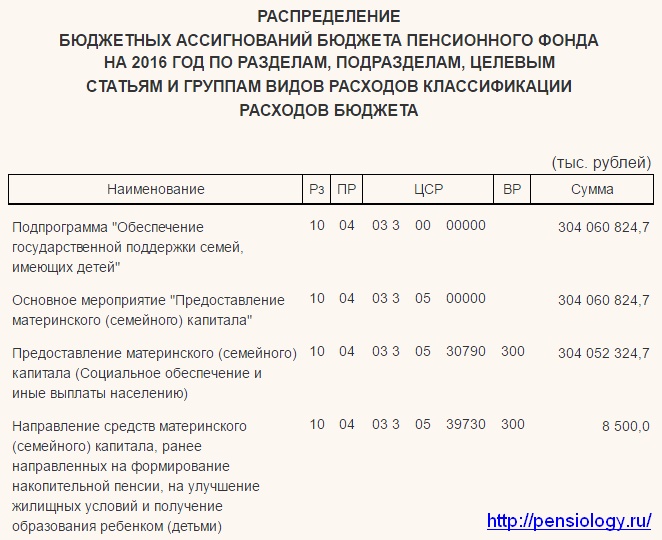

- Согласно данным пресс-центра ПФР, на середину 2017 года всего в России было выдано около 7,8 млн сертификатов на материнский капитал, из них более 0,9 млн — в течение 2016 года.

- Не считая семей, которые еще получат право на маткапитал в 2018 году, в полном объеме предоставленными по сертификату средствами за 10 лет действия программы распорядились всего 56% семей — то есть более 3 млн человек сейчас имеют право обратиться в Пенсионный фонд с заявлением об использовании мат. капитала по основным направлениям его расходования. Обязательства по этим сертификатам с учетом проводившейся до 2016 года ежегодной индексации составляют до 453 тыс. рублей.

- До конца 2017 года стать участниками программы смогли еще около 0,5 млн человек, поэтому общее количество неизрасходованных сертификатов на конец года может составить около 3,5 млн, что дает нам общую сумму государственных обязательств в размере 1,6 трлн рублей (453 тыс. руб. × 3,5 млн. чел = 1586 млрд. руб.) — а эта сумма соответствует 10% от общего годового бюджета страны!

Для сравнения, чтобы лучше понимать масштаб получившейся суммы: сейчас ежегодно на финансирование программы материнского капитала в федеральном бюджете выделяется в 6 раз меньшая сумма — например, в 2016 году эта сумма составила немногим более 300 млрд. руб.

То есть политика государственного финансирования по этой программе простая — раздавать семьям в большом количестве виртуальные обязательства (сертификаты), а реальные деньги выплачивать постепенно и в посильных для страны объемах, когда семья найдет подходящий способ ими распорядиться с учетом всех предусмотренных законом ограничений.

Снять проценты с материнского капитала в банке?

Это был рассказ о том, как это делается сейчас, а теперь можно наконец-то перейти к вопросу о том, что предлагаете вы.

Никто эти деньги по сертификатам выплачивать вам «в надежные государственные банки под проценты» никогда не будет, потому что пока вы сами не найдете для себя законный способ применения сертификата — это вообще не деньги, а виртуальные государственные обязательства!

Те, кто сидят в Правительстве, сами это все прекрасно понимают — не надо полагать, что там не смогли бы без нас до этого додуматься до сих пор!

- Для самого государства это в каком-то смысле тоже виртуальные деньги — их просто нет «здесь и сейчас» в федеральном бюджете в таком объеме, сколько составляют все обязательства перед семьями (1.6 трлн рублей к концу 2017 года). Для этого программой столько ограничений и предусмотрено — включая надоевшее всем ограничение «использовать после достижения ребенком 3 лет», плюс строго ограниченный перечень направлений использования сертификата и большую трудоемкость самой процедуры распоряжения (до сих пор несмотря на падение спроса на жилье далеко не каждый продавец может решиться на использование покупателем мат капитала).

- Более того, даже в таком «виртуальном» формате на протяжении последних нескольких лет у Правительства не хватает денег на полноценное финансирование работы программы в ее обычном режиме. Поэтому в декабре 2016 года даже было принято резонансное решение заморозить размер сертификата до 1 января 2020 года — теперь сумма материнского капитала будет оставаться на уровне 453 тыс. рублей еще не протяжении нескольких лет.

Кроме того, в самих «надежных государственных банках» деньги в таком объеме сейчас тоже никому не нужны. В 2016 году у банков даже впервые образовалась принципиально новая проблема — избыток ликвидности. Иными словами, кредитные организации сами даже не знают, куда девать свои деньги, чтобы они работали и приносили прибыль. Поэтому и ставки по депозитам от населения за последние годы неуклонно снижаются, несмотря на высокую инфляцию и ключевую ставку Центробанка.

В итоге от реализации вашего предложения ни правительство, ни государственная банковская система в выигрыше не будут. А интересы граждан у нас зачастую принято учитывать в самую последнюю очередь — правительство и так делает для нас все возможное. © pensiology.ru

Комментарии (0)